Анализируем текущую ситуацию на рынке с помощью технического анализа, фокусируясь на ключевых горизонтальных уровнях и самых популярных финансовых инструментах.

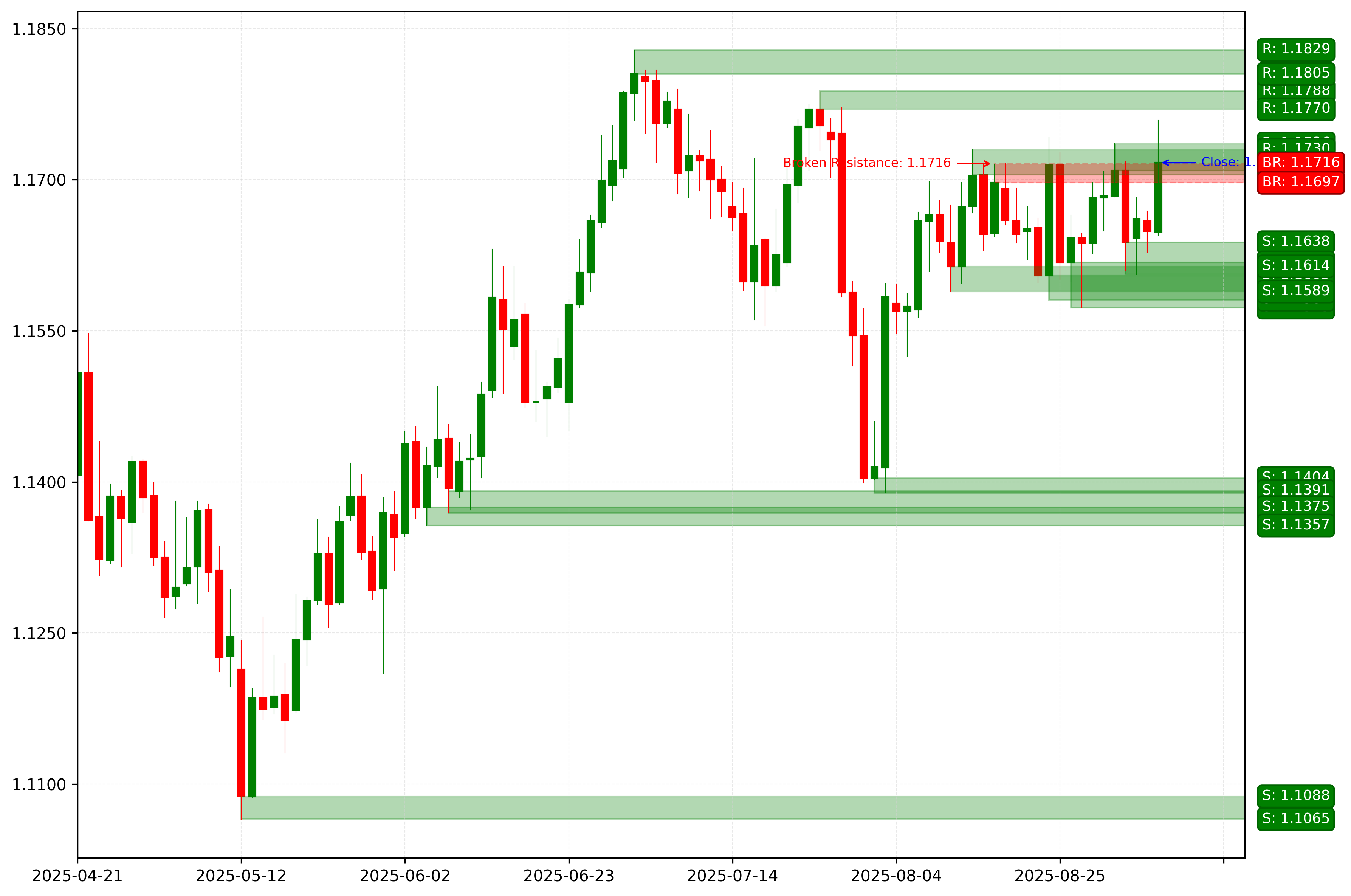

Евро (EURUSD)Тренд остается бычьим, каждый новый минимум — выше предыдущего. Цена тестирует ближайшее сопротивление, очередная точка входа на покупку на отбой появится после коррекции на дневном таймфрейме.

Следующая цель — уровень сопротивления с границами 1.1770 — 1.1788. В случае успешного развития тренда более дальняя цель будет находиться на уровне следующего сопротивления с границами 1.1805 — 1.1829.

Сигналы на покупку будут оставаться актуальными, пока рынок находится выше ближайшего уровня поддержки с границами 1.1606 — 1.1638.

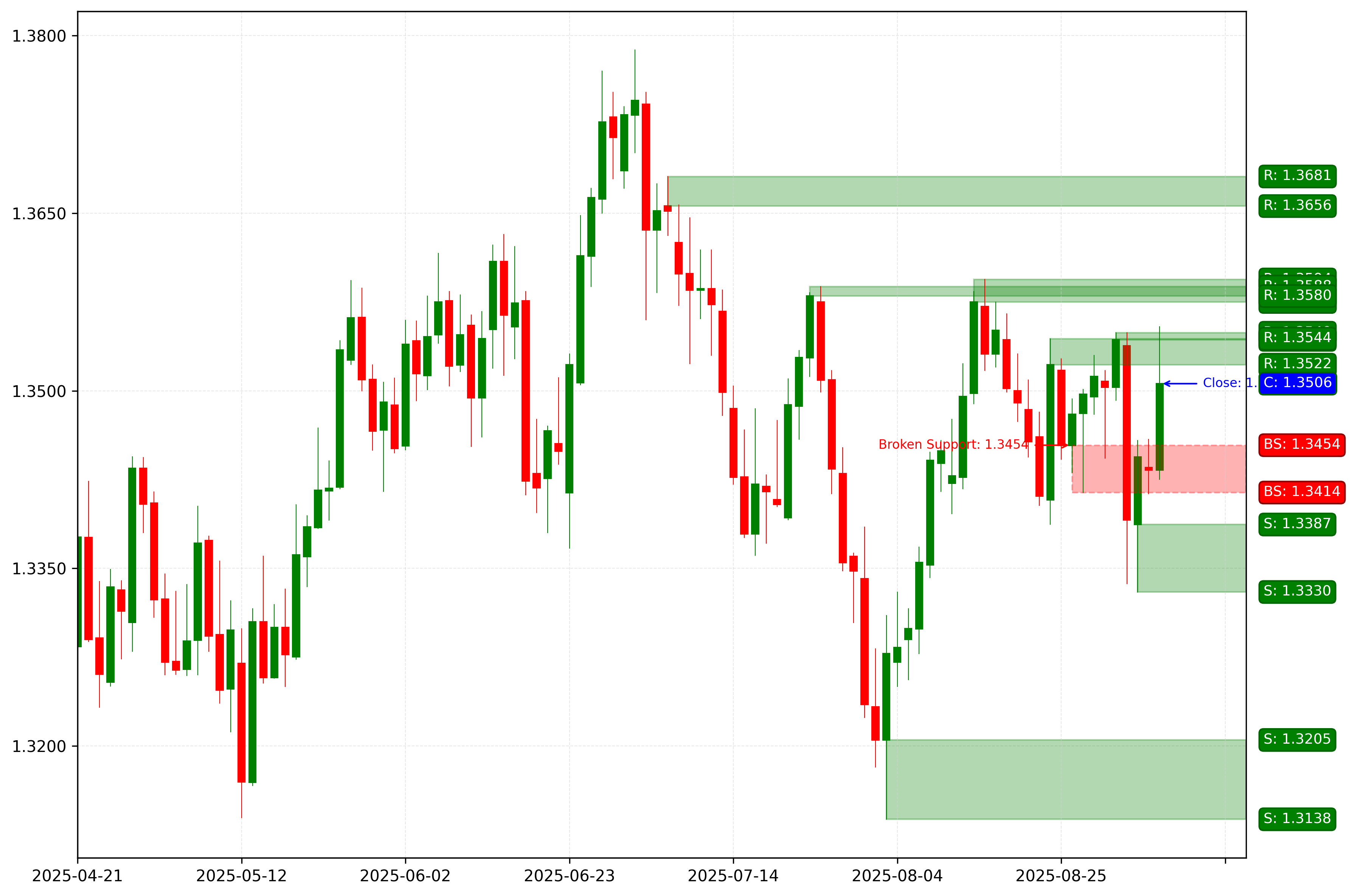

Британский фунт (GBPUSD)Тренд остается медвежьим, последний пробитый уровень — поддержка (1.3414 — 1.3454). Пробой случился 4 дня назад, развивается коррекционная волна.

Промежуточная цель для нисходящего движения — это уровень поддержки с границами 1.3330 — 1.3387.

Если коррекция завершится в районе уровня сопротивления (1.3543 — 1.3549), то потенциальное отношение прибыль/риск может быть высоким — порядка 4.

Если рынок успешно закрепится ниже ближайшей поддержки, это откроет дорогу для движения цены к цели №2 — уровню поддержки с границами 1.3138 — 1.3205. Короткие позиции будут оставаться актуальными, пока рынок остается ниже ближайшего уровня сопротивления с границами 1.3543 — 1.3549.

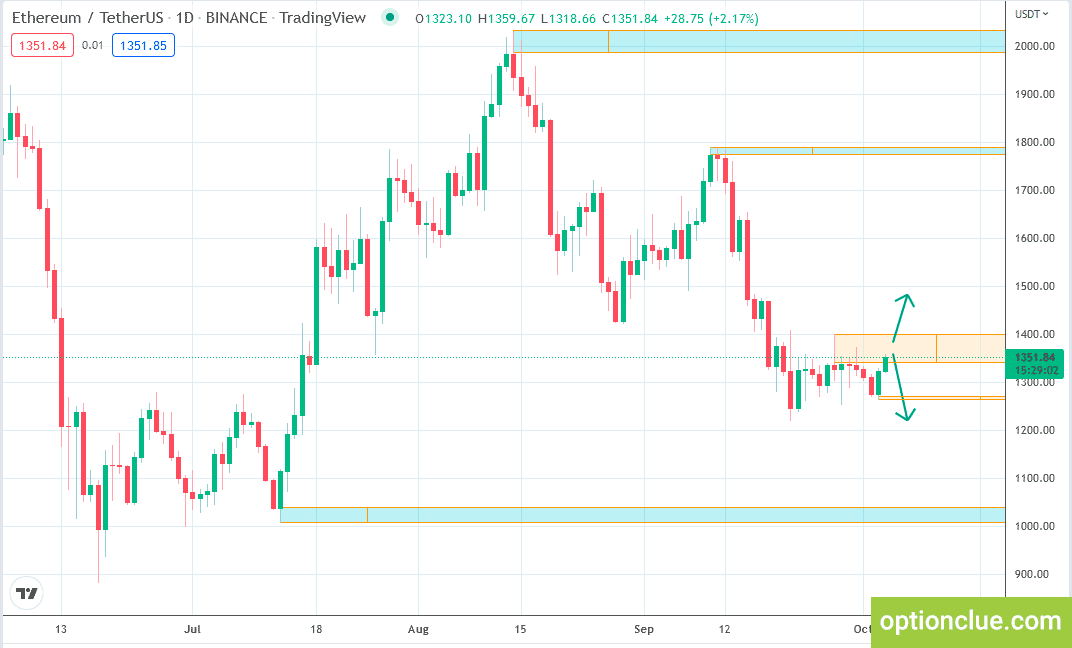

Ethereum на данный момент торгуется в боковике. Верхняя граница этого диапазона — это уровень сопротивления от 26 сентября — 1 октября. Границы этого сопротивления — $1,340 — $1,400. Ближайшая поддержка — уровень, сформированный 1 — 3 октября с границами $1,263 — $1,271.

Есть высокая вероятность того, что этот флэт скоро завершится пробоем одного из уровней. Сейчас цена находится в зоне сопротивления.

Закрытие дневной свечи выше уровня сопротивления будет означать разворот рынка и начало восходящего движения. Первая цель в этом случае — это уровень сопротивления от 9 — 12 сентября с границами $1,774 — $1,789.

При пробое поддержки тренд продолжится и нужно будет искать точки входа на продажу. Цель при этом будет находиться около уровня поддержки с границами $1,006 — $1,041.

Ethereum / U.S. Dollar. Дневной график. Технический анализ.

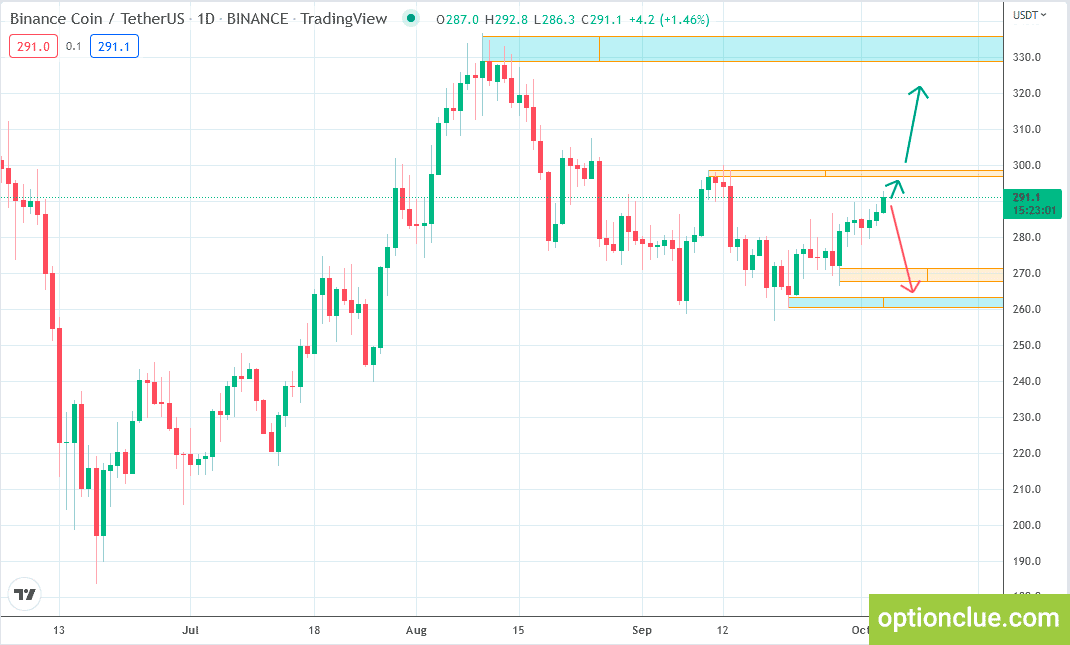

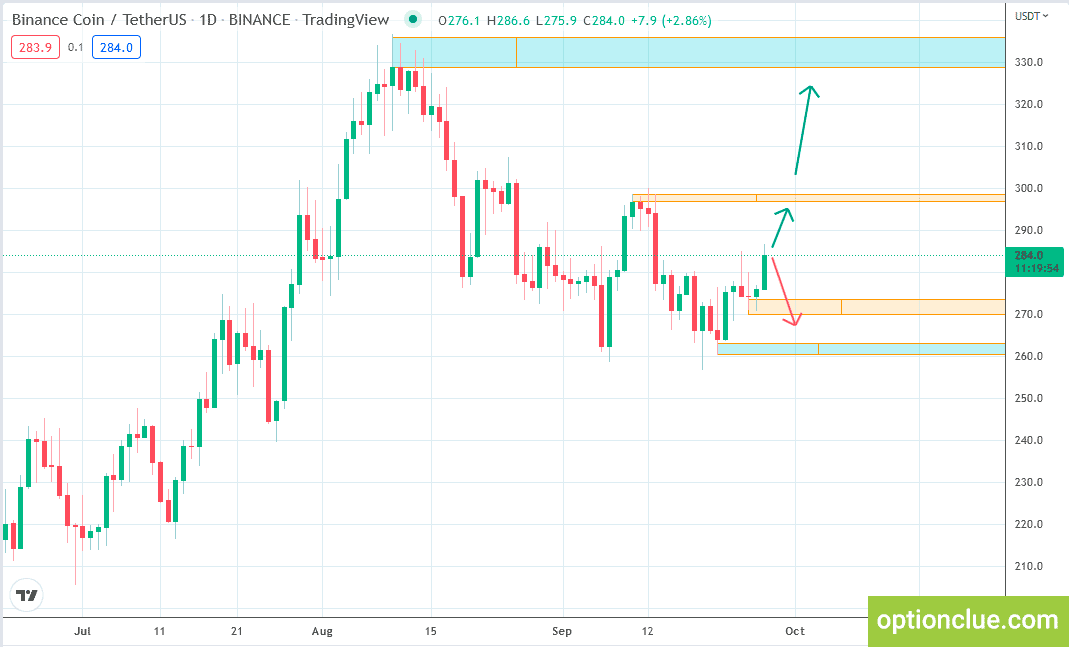

Binance Coin (BNB/USDT)

Рынок на дневном таймфрейме находится в бычьем тренде, развивается импульсная волна. Цена приближается к первой цели — уровню сопротивления от 9 — 12 сентября с границами $296.5 — $298.5.

Есть вероятность того, что после касания этого уровня может начаться коррекция. Точка входа на покупку на отбой появится после формирования коррекции на дневном графике.

Если рынок успешно закрепится выше этого сопротивления, это откроет дорогу для движения цены к цели №2 — уровню сопротивления от 10 — 14 августа с границами $336 — $328.5.

Длинные позиции будут оставаться актуальными, пока рынок находится выше ближайшего уровня поддержки дневного таймфрейма. Границы этой поддержки $272.5 — $266.5.

BNB / U.S. Dollar. Дневной график. Технический анализ.

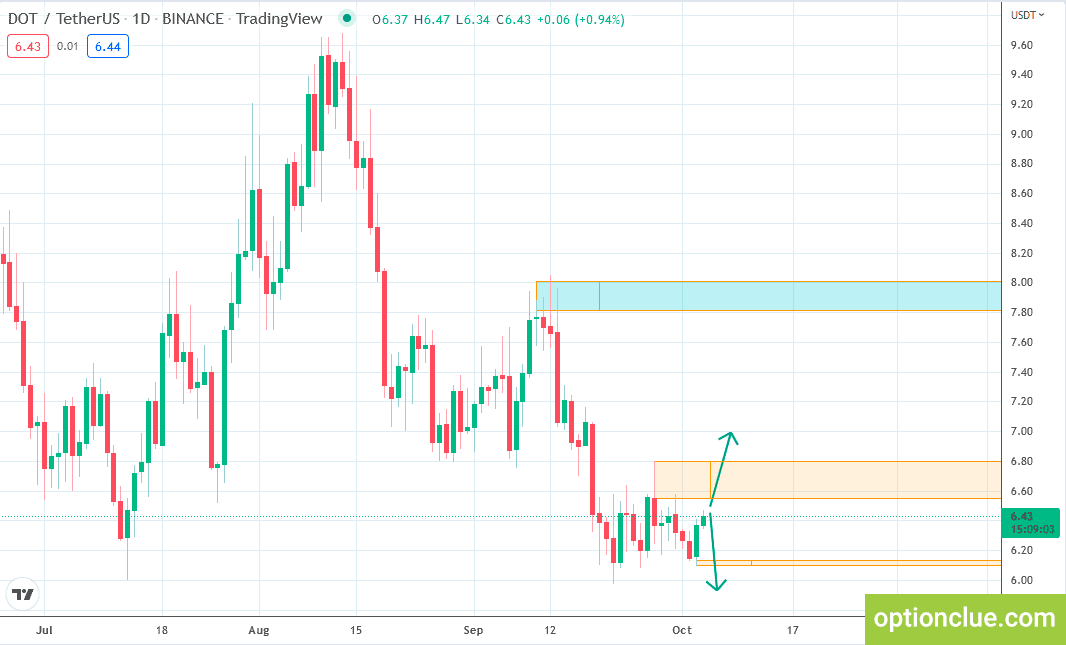

Polkadot (DOT/USDT)

Polkadot на данный момент торгуется во флэте. Верхняя граница этого диапазона — это уровень сопротивления от 26 — 30 сентября. Границы этого сопротивления — $6.55 — $6.80. Ближайшая поддержка — уровень, сформированный 1 — 3 октября с границами $6.09 — $6.13.

Есть высокая вероятность того, что этот флэт скоро завершится пробоем одного из уровней. Сейчас цена подходит к зоне сопротивления.

Закрытие дневной свечи выше уровня сопротивления будет означать разворот рынка и начало восходящего движения. Первая цель в этом случае — это уровень сопротивления от 9 — 12 сентября с границами $7.81 — $8.01.

При пробое поддержки тренд продолжится и нужно будет искать точки входа на продажу.

DOT / U.S. Dollar. Дневной график. Технический анализ.

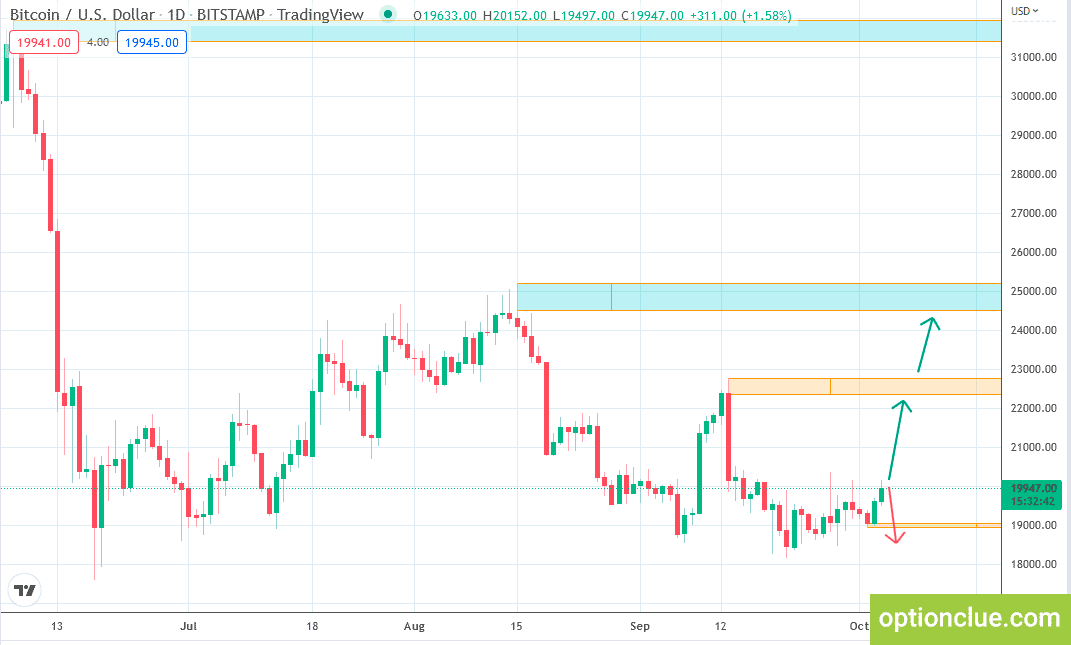

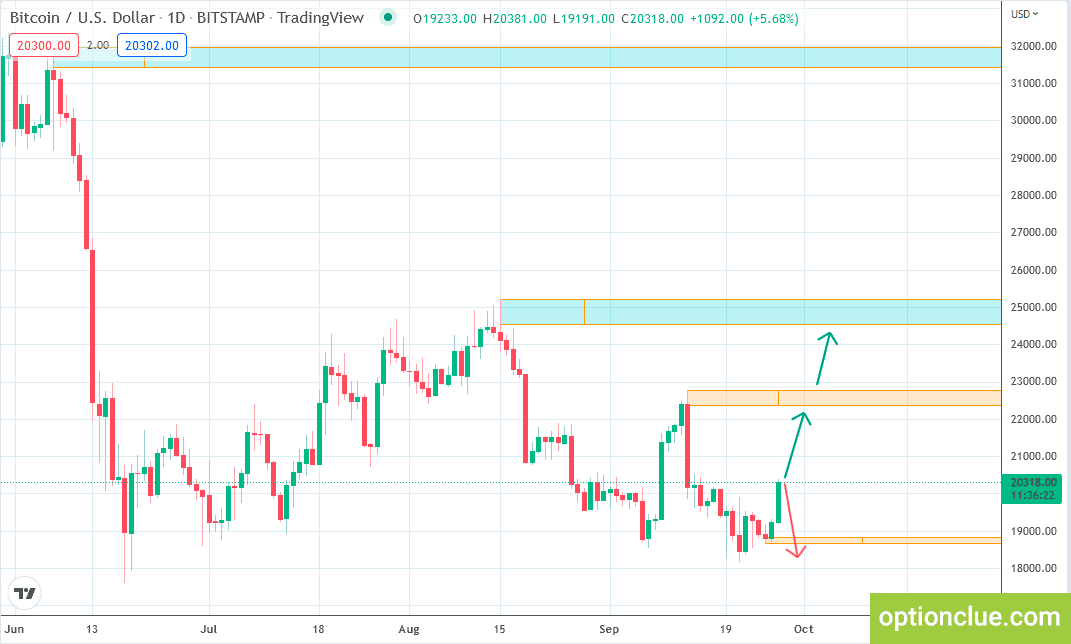

Рынок на дневном графике находится в бычьем тренде. Последние несколько дней цена торговалась в узком ценовом диапазоне.

3 октября сформировалась точка входа на покупку на отбой.

Первая цель в восходящем движении — это уровень сопротивления от 11 — 13 сентября с границами $22,355 — $22,780.

В случае успешного развития тренда более дальняя цель будет находиться на максимумах 12 — 15 августа, где находится следующее сопротивление с границами $24,500 — $25,210.

Сигналы на покупку будут оставаться актуальными, пока рынок находится выше ближайшего уровня поддержки дневного таймфрейма. Границы этой поддержки $18,930 — $19,055.

Bitcoin / U.S. Dollar. Дневной график. Технический анализ.

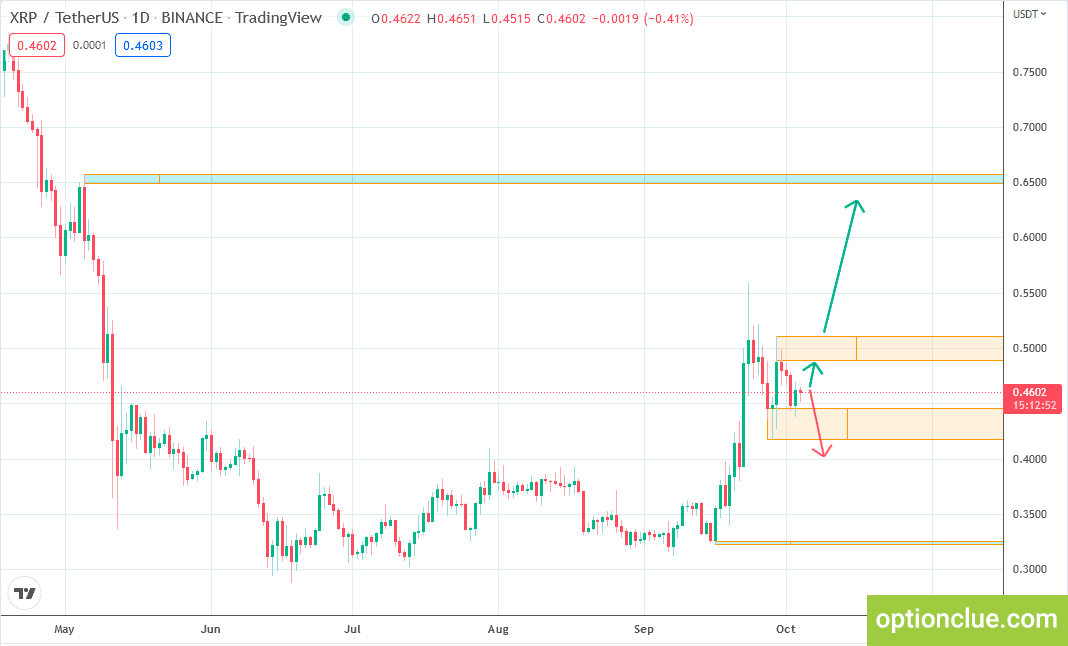

Ripple (XRP/USDT)

Рынок на дневном таймфрейме находится в бычьем тренде. На данный момент цена находится около уровня поддержки. 3 октября завершилась коррекция и сформировалась точка входа на покупку на отбой.

Движение последних дней сформировало новый уровень поддержки с границами $0.4457 — $0.4168.

Промежуточная цель для восходящего движения — это уровень сопротивления с границами $0.4882 — $0.5109, сформированный 29 сентября — 1 октября.

Если рынок успешно закрепится выше этого сопротивления, это откроет дорогу для движения цены к цели №2 — уровню сопротивления от 4 — 5 мая с границами $0.6485 — $0.6572.

Длинные позиции будут оставаться актуальными, пока рынок находится выше ближайшего уровня поддержки дневного таймфрейма, минимумов 27 — 29 сентября.

Ripple / U.S. Dollar. Дневной график. Технический анализ.

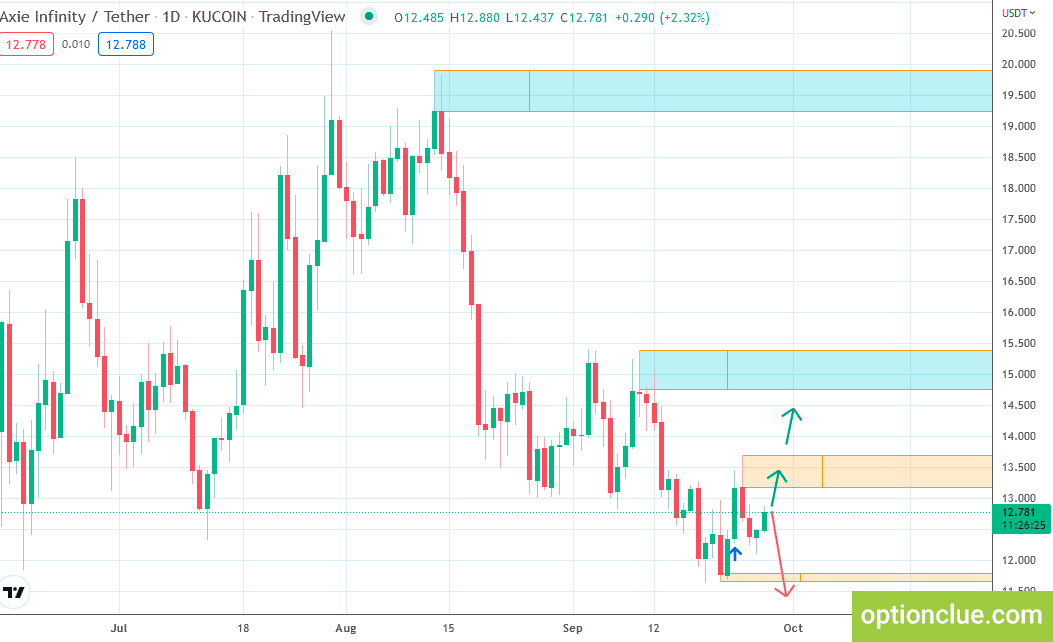

23 сентября был пробит уровень сопротивления, тренд теперь бычий. 26 сентября завершилась коррекция и сформировалась точка входа на покупку на отбой.

Первой целью в восходящем движении будут максимумы 23 — 25 сентября, где находится уровень сопротивления с границами $13.16 — $13.70.

В случае успешного развития тренда более дальняя цель будет находиться на максимумах 9 — 12 сентября, где находится следующее сопротивление с границами $14.75 — $15.40.

Сигналы на покупку будут оставаться актуальными, пока рынок находится выше ближайшего уровня поддержки дневного таймфрейма, минимумов 21 — 23 сентября. Границы этой поддержки $11.65 — $11.79.

Axie Infinity / U.S. Dollar. Дневной график. Технический анализ.

Binance Coin (BNB/USDT)

Рынок на дневном таймфрейме находится в бычьем тренде. 26 сентября завершилась коррекция и сформировалась точка входа на покупку на отбой.

Первая цель в восходящем движении — это уровень сопротивления от 9 — 12 сентября с границами $296.5 — $298.5.

Если рынок успешно закрепится выше этого сопротивления, это откроет дорогу для движения цены к цели №2 — уровню сопротивления от 10 — 14 августа с границами $336 — $328.5.

Длинные позиции будут оставаться актуальными, пока рынок находится выше ближайшего уровня поддержки дневного таймфрейма. Границы этой поддержки $269.5 — $273.5.

BNB / U.S. Dollar. Дневной график. Технический анализ.

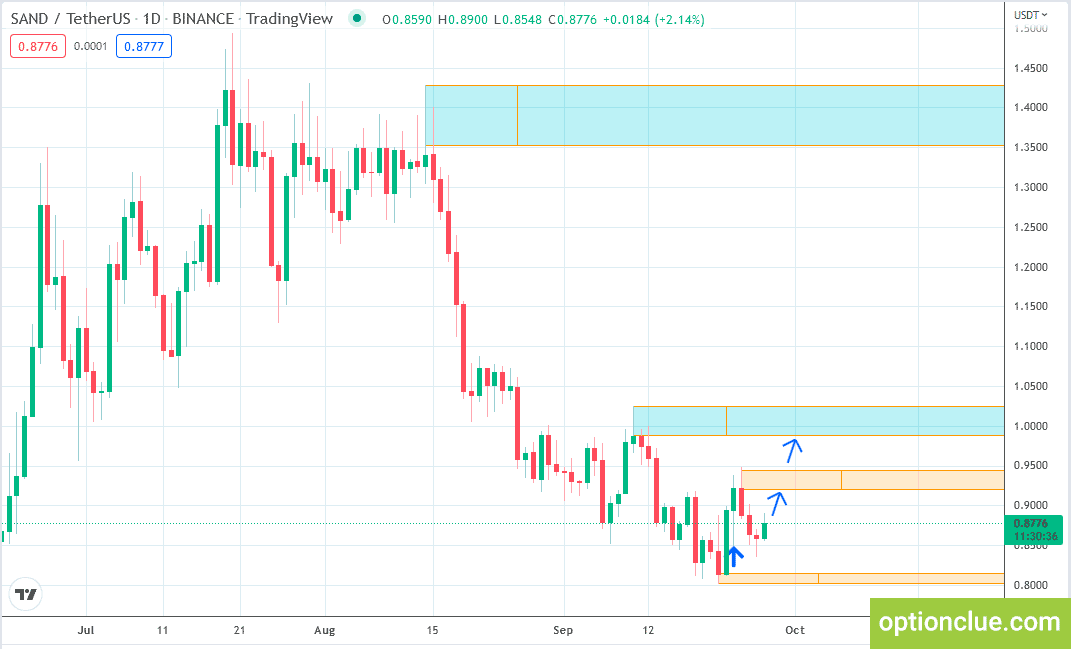

SAND (SAND/USDT)

23 сентября был пробит уровень сопротивления, тренд теперь бычий. Сегодня может завершиться коррекция и сформироваться точка входа на покупку на отбой.

Первой целью в восходящем движении будут максимумы 23 — 25 сентября, где находится уровень сопротивления с границами $0.919 — $0.94.

В случае успешного развития тренда более дальняя цель будет находиться на максимумах 9 — 12 сентября, где находится следующее сопротивление с границами $0.9875 — $1.0250.

При пробое поддержки тренд развернется и нужно будет искать точки входа на продажу. Гранцы этого уровня $0.8015 — $0.8150.

Длинные позиции будут оставаться актуальными, пока рынок находится выше ближайшего уровня поддержки дневного таймфрейма, минимумов 20 — 22 сентября.

SAND / U.S. Dollar. Дневной график. Технический анализ.

Рынок на дневном графике находится в бычьем тренде.

26 сентября завершилась коррекция и сформировалась точка входа на покупку на отбой.

Первая цель в восходящем движении — это уровень сопротивления от 11 — 13 сентября с границами $22,355 — $22,780.

В случае успешного развития тренда более дальняя цель будет находиться на максимумах 12 — 15 августа, где находится следующее сопротивление с границами $24,500 — $25,210.

Сигналы на покупку будут оставаться актуальными, пока рынок находится выше ближайшего уровня поддержки дневного таймфрейма. Границы этой поддержки $18,635 — $18,840.

Bitcoin / U.S. Dollar. Дневной график. Технический анализ.

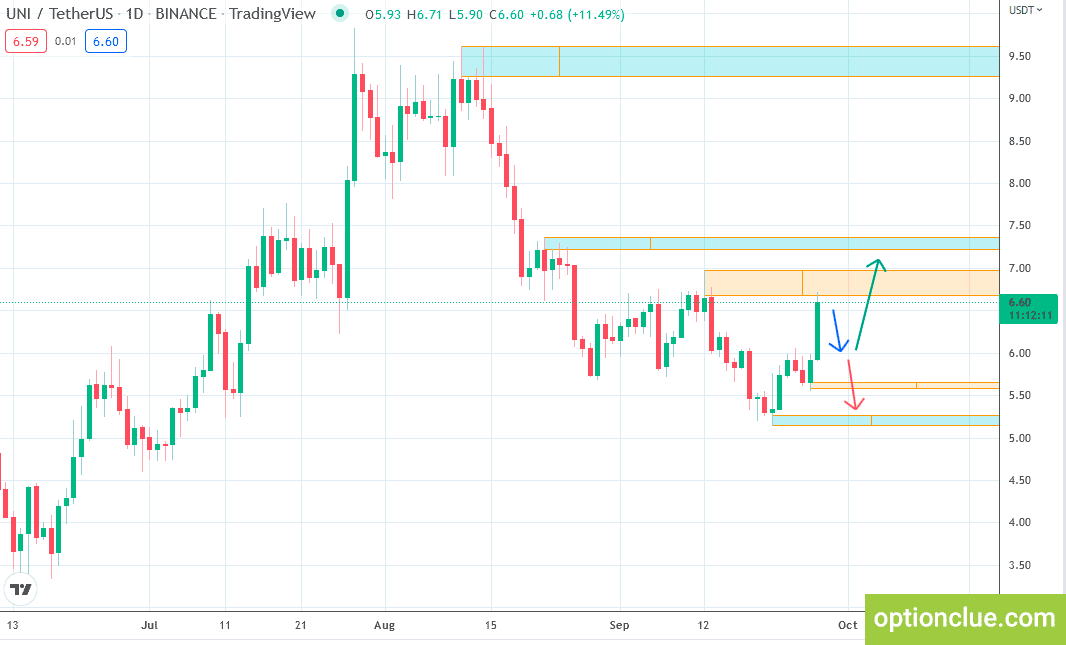

Uniswap (UNI/USDT)

Рынок на данный момент пробивает уровень сопротивления с границами $6.05 — $5.92. Если сегодняшняя свеча закроется выше этого уровня, мы увидим начало бычьего тренда.

Цена сегодня коснулась уровня сопротивления от 9 — 13 сентября. Есть вероятность того, что начнется коррекция. Точка входа на покупку на отбой появится после формирования коррекции на дневном таймфрейме.

Первой целью в восходящем движении будут максимумы 20 — 26 августа, где находится уровень сопротивления с границами $7.21 — $7.36.

Сигналы на покупку будут оставаться актуальными, пока рынок находится выше ближайшего уровня поддержки дневного таймфрейма, минимумов 20 — 22 сентября.

UNI / U.S. Dollar. Дневной график. Технический анализ.

OptionClue — проект для трейдеров и инвесторов, нить возможностей для тех, кто осознанно намерен освоить одну из самых сложных профессий в мире и постоянно совершенствоваться в данном направлении.